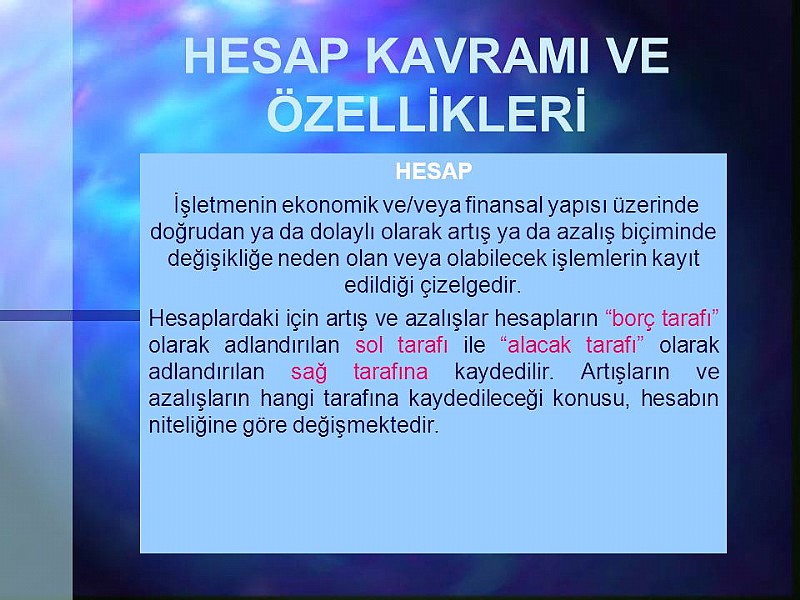

Hesap Kavramı

Hesap Kavramı

Finansal özelliklerin, işlemlerin etkilerinin her bir unsur için ayrı ayrı gösterilmesi ve sonradan bilançoya geçirilmesi hataların ve kayıpların olmasını engelleyen bir yöntemdir. Buyöntem için herbir unsur için hesap oluşturulur ve değişimler bu hesaplara yazılır.Örneğin mal ile ilgili işlemler gerektiğinde mal hesabı kullanılır. Bu herbir finanasal unusurda gerçekleşen değişim nedeniyle oluşan değişemleri gösteren çizelgeye hesap denir. Muhasebe literatüründe bu artışlar ve azalışları göstermek için kullanılan terimler, "borçlandırma" ve "alacaklandırma" dır.

Borç, alacak terimleri günlük hayatta sıkça kullanılan terimler olmasınna karşı bunların muhasebede kullanıldıkları yerler farklılık gösteririr. Muhasebede borç ve alacak kelimeleri finansal olaylara göre tabloda olan aartış ve azalış için kullanılır. Yani her işlem borçlandırma yada alacaklandırma olarak açıklanabilir. Her işlemde borçlandırılan = alacaklandırılandır.

Bitcoin İle Alışveriş Yapılan Siteler 2018

Bitcoin İle Alışveriş Yapılan Siteler 2018 Evde Ekmek Yapmak

Evde Ekmek Yapmak Ekmek Hamurunun Fırına Koyulması

Ekmek Hamurunun Fırına Koyulması Kıtır Kabuklu Ekşi Mayalı Somun Ekmekler

Kıtır Kabuklu Ekşi Mayalı Somun Ekmekler Evde Ekmek Yapımı Zor mu ?

Evde Ekmek Yapımı Zor mu ? Ekmek Makinelerinde Yaş Maya Kullanmak Mümkün Mü ?

Ekmek Makinelerinde Yaş Maya Kullanmak Mümkün Mü ? Fırın & Mühendislik Harikası

Fırın & Mühendislik Harikası Fırın | Demir Güzel Bir Isı İleticisidir

Fırın | Demir Güzel Bir Isı İleticisidir Yemeği Fırına Attıktan Sonra Pişti Gitti

Yemeği Fırına Attıktan Sonra Pişti Gitti